Beleidskaders

Het beleid betreffende de lokale heffingen is opgenomen in:

• de diverse belastingverordeningen en -regelingen;

• het coalitieakkoord 2022-2026;

• landelijke wet- en regelgeving.

Verruiming lokaal belastinggebied

Al jaren wordt een uitbreiding van het gemeentelijk belastinggebied bepleit. In het regeerakkoord van december 2021 is opgenomen dat een nieuwe financieringssystematiek wordt uitgewerkt voor de periode na 2025 om een stabielere financiering voor de medeoverheden te realiseren en hun autonomie te vergroten. Waarom is uitbreiding nodig?

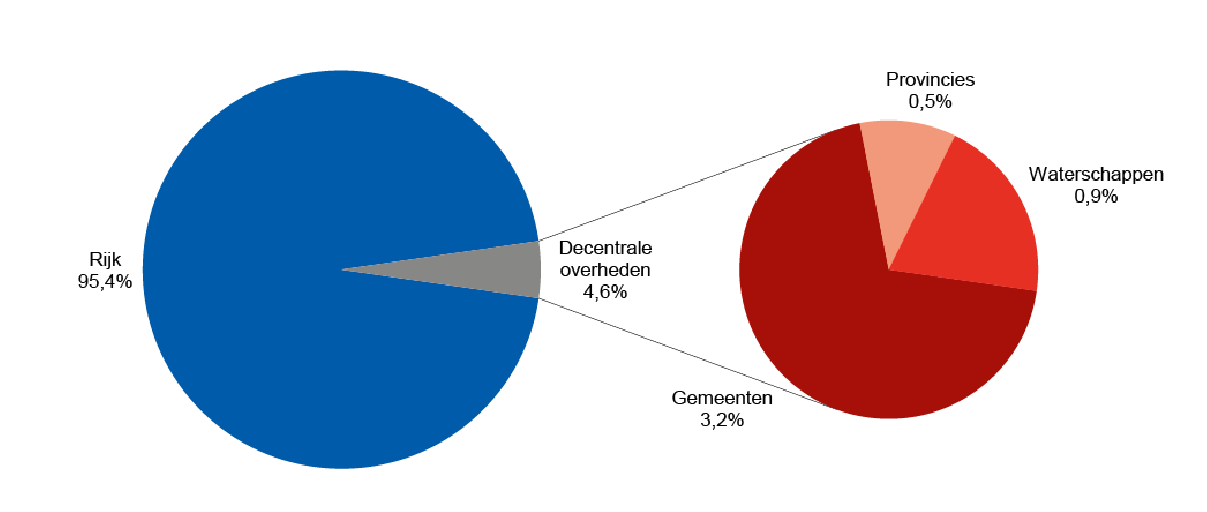

• Het zorgt voor meer ruimte om eigen keuzes te maken voor lokale prioriteiten. Nu bestaat minder dan 20% van de gemeentelijke inkomsten uit gemeentelijke belastingen en heffingen.

• Het heffen van belasting vergroot de betrokkenheid van burgers met de gemeente als decentrale overheid.

• Een eigen belastinggebied geeft de gemeenteraad de mogelijkheid verantwoording af te leggen over financiële keuzes en een buffer op te bouwen.

• Het maakt gemeenten minder afhankelijk van het rijk. Meer dan 60% van de inkomsten van gemeenten komt nu uit het gemeentefonds. Deze financiële afhankelijkheid kan voor complicaties zorgen in de samenwerking met het rijk bij de aanpak van maatschappelijke opgaven.

Momenteel wordt er tussen rijk en gemeenten hierover gesproken. De randvoorwaarden beschreven in een notitie van Alexander Rinnooy Kan en Maarten Allers zijn daarbij van belang. Deze zijn:

• De financiële verhoudingen zijn op orde. Uitbreiding van het belastinggebied moet immers macrobudgettair neutraal en lost daarmee bestaande financiële tekorten van gemeenten niet op.

• Geen verhoging vindt plaats van de totale lastendruk. Uitbreiding van de gemeentelijke belastingen is onlosmakelijk verbonden met een navenante verlaging van de rijksbelastingen (mogelijk gemaakt door een verkleining van het gemeentefonds).

• Een groter belastinggebied is geen doel op zich, maar dient om de band tussen bepalen, betalen en verantwoorden te versterken.

• Het moet gaan om een substantiële uitbreiding.

• De horizontale, democratische verantwoording waarborgt verantwoorde heffing. Limitering van de opbrengsten via rijksregelgeving past daar niet bij.

• Gemeenten beslissen zelf in welke mate ze welke lokale belasting gebruiken.

• Voor de belastingbetaler is de herziening zo veel mogelijk inkomensneutraal. Koopkrachteffecten moeten waar mogelijk door het rijk worden geneutraliseerd.

• Voor de belastingbetaler moet zichtbaar zijn dat er sprake is van een verschuiving en geen verhoging. Dit is een gezamenlijke verantwoordelijkheid van rijk en gemeenten.

• Vereenvoudiging door afschaffen van kleinere heffingen is alleen mogelijk als er sprake is van aanvaardbare financiële gevolgen op gemeentelijk niveau.

• De regeling is uitvoerbaar voor gemeenten.

• Bij de verdeling van het gemeentefonds blijft verevening van belastingcapaciteit een van de uitgangspunten.

De VNG zet zich hiervoor in. De komende maanden verwachten we meer duidelijkheid.

De Omgevingswet en leges

De Omgevingswet treedt definitief in werking op 1 januari 2024. Door deze inwerkingtreding kan er veel veranderen. Dit is sterk afhankelijk van onze lokale ambities, beleidsinvulling en inrichtingskeuzes. In het transitieplan voor de gemeente Oldenzaal om te komen tot een omgevingsplan maakte de gemeenteraad de keuze om in principe beleidsneutraal over te gaan en stapje voor stapje toe te werken naar een omgevingsplan. Voor de leges veranderen er een aantal zaken:

• De Omgevingswet staat nieuwe activiteiten toe om leges over te heffen

• (Op termijn ontstaan mogelijk) minder vergunningplichten

• Meer integrale vergunningen (meerdere gezagen betrokken)

• Planactiviteiten worden minder complex (of juist complexer)

Naast de Omgevingswet krijgen we te maken met de Wet kwaliteitsborging voor het bouwen (Wkb). In juli 2022 is in de eerste kamer de motie Crone aangenomen. De inwerkingtreding van de Wkb wordt hiermee mogelijk opgeschort. Op dit moment is nog niet duidelijk wanneer deze wet dan wel in gaat. Op het moment dat de Wkb in werking treedt, veranderen er een aantal zaken:

• De ‘knip’: het splitsen van de bouwtechnische en de ruimtelijke vergunning

• Gemeentelijke kosten worden op onderdelen hoger of lager

• Gemeentelijke kosten verschuiven gedeeltelijk naar de private kwaliteitsborging

Waterzorgheffing

Wateroverlast en verdroging vragen steeds meer maatregelen in de publieke ruimte. Meer percelen kunnen in de heffing worden betrokken, want van de maatregelen in de publieke ruimte heeft iedereen profijt. De huidige verordening Rioolheffing (model VNG) dekt dan niet meer de lading

Het schept een beeld van een belasting voor een buizenstelsel. Bij belastingplichtigen die daar niet op zijn aangesloten roept dat weerstand op. De gemeentelijke watertaken omvatten een breed palet. Zorgplichten voor afval-, hemel- en grondwater hebben een centrale plaats in de ordening van de publieke ruimte. Gemeenten moeten maatregelen nemen om wateroverlast en -schade te voorkomen. Denk aan het onderhoud van bermen en slootkanten om overtollig water af te voeren, zodat er over een droge weg kan worden gereden. Iedereen heeft daar profijt van. De VNG heeft hiervoor een nieuw modelverordening Riool- en Waterzorgheffing opgesteld. Bij invoering is een zorgvuldige communicatie en belangenafweging naar nieuwe belastingplichtigen van belang. Bijvoorbeeld cultuurgronden en natuurterreinen dragen nu veelal nog niet bij in de kosten van de gemeentelijke watertaken.

Administratief beroep kwijtschelding

Tegen beschikkingen over uitstel van betaling en kwijtschelding van belastingen is op dit moment alleen administratief beroep mogelijk. De wetgever wil dit wijzigen. In de toekomst is in beide gevallen eerst bezwaar bij de invorderingsambtenaar mogelijk en daarna is de fiscale rechter bevoegd (rechtbank in eerste aanleg, gerechtshof in hoger beroep en Hoge Raad in cassatie). De Invorderingswet is hiervoor al eerder aangepast, voor inwerkingtreding is alleen nog een Koninklijk Besluit nodig. Het voorstel maakt onderdeel uit van de stroomlijning van de invorderingsregelgeving voor belastingschulden en toeslagschulden door de Belastingdienst. De Belastingdienst heeft aangegeven hier meer tijd voor nodig te hebben. Er zijn politieke geluiden dat de invoering mogelijk per 2024 wordt ingevoerd.

No cure – no pay bij de uitvoering van de Wet WOZ wordt aangepakt

Gemeenten moeten een vergoeding betalen als via no cure – no pay bureaus (NCNP-bureaus) de WOZ -waarde van woningen en bedrijven wordt aangepast. Dat kan gebeuren wanneer NCNP-bureaus namens burgers een bezwaarschrift indienen bij de gemeente of door een beroep bij de rechter. Dat levert die bureaus zo veel geld op dat er sprake is van een verdienmodel. Burgers profiteren daar niet van. Terwijl de regeling is bedoeld als kostenvergoeding voor burgers. De enorme toename van de bureaus heeft een aantal maatschappelijk ongewenste gevolgen:

1. De uitvoering van de Wet WOZ loopt vast.

2. De rechters komen te weinig toe aan andere zaken.

3. De relatie met de burger formaliseert.

4. In 2021 keerden gemeenten € 18 miljoen uit aan kostenvergoedingen.

Naar aanleiding van deze maatschappelijk ongewenste gevolgen, hebben 15 uitvoeringsorganisaties, waaronder GBTwente, een brandbrief verstuurd naar staatssecretaris Fiscaliteit, de heer mr. Marnix van Rij. De staatssecretaris kondigde vervolgens aan maatregelen te nemen. Dit heeft hij bij de VNG Belastingconferentie op 21 en 22 maart 2023 in Arnhem (Papendal) toegelicht. Enkele dagen later (23 maart) heeft hij een plan van aanpak naar de Tweede Kamer gestuurd. Hierin zijn een aantal maatregelen opgenomen die zich richten op het wegnemen van de financiële prikkel om namens belanghebbenden te procederen met alleen als doel een proceskostenvergoeding of een vergoeding van immateriële schade te krijgen. De voorgestelde maatregelen zijn:

1. Standaard uitbetalen van de vergoedingen voor de WOZ aan de belanghebbende.

2. Een apart regime voor het recht op een proceskostenvergoeding voor de WOZ.

3. Geen toekenning van proceskostenvergoeding als de WOZ-waarde slechts licht wordt bijgesteld.

4. Verplicht informeel traject voor de WOZ.

5. Intensiveren van de handhavingsstrategie bij de zogenoemde parallelimport van motorrijtuigen.

6. Niet langer uitkeren van de vergoeding van immateriële schade bij de WOZ.

Met de VNG wordt gewerkt aan de verdere uitwerking van de nieuwe regels die vanaf 2024 moeten worden ingevoerd.

Ontwikkeling tarieven

De tarieven voor de riool- en afvalstoffenheffingen worden geraamd op basis van het uitgangspunt dat zoveel mogelijk wordt gestreefd naar 100% kostendekking. De voor 2024 geldende tarieven voor de OZB stijgen met een gemiddelde inflatiecorrectie van 7,25% als u akkoord gaat met het aangeboden dekkingsplan. Deze verhoging kan overigens voor meerdere belastingen en rechten van de gemeente Oldenzaal worden doorgevoerd indien u daartoe besluit. Dit geldt uiteraard met uitzondering van die tarieven, die het rijk heeft vastgesteld, dan wel gemaximeerd.