4. Jaarrekening

4.1 Balans

Terug naar navigatie - - 4.1 BalansActiva

Terug naar navigatie - 4.1 Balans - ActivaACTIVA (bedragen x € 1.000) |

31-12-2024 |

31-12-2023 |

||||

|---|---|---|---|---|---|---|

Vaste activa |

||||||

Immateriële vaste activa |

1.453 |

1.163 |

||||

- |

Kosten van onderzoek en ontwikkeling voor een bepaald actief |

65 |

5 |

|||

- |

Bijdragen aan activa in eigendom van derden |

1388 |

1158 |

|||

Materiële vaste activa |

93.902 |

88.124 |

||||

- |

Investeringen met economisch nut (EN) |

55.949 |

51.916 |

|||

- |

Investeringen met EN, waarvoor ter bestrijding van de kosten een heffing kan worden geheven |

30.278 |

28.878 |

|||

- |

Investeringen in de openbare ruimte met een maatschappelijk nut |

7.675 |

7.330 |

|||

Financiële vaste activa |

6.778 |

5.367 |

||||

- |

Kapitaalverstrekkingen aan: |

|||||

- |

deelnemingen |

214 |

214 |

|||

- |

gemeenschappelijke regelingen |

49 |

49 |

|||

- |

Leningen aan: |

|||||

- |

deelnemingen |

|||||

- |

Overige langlopende leningen |

6.515 |

5.104 |

|||

Totaal vaste activa |

102.133 |

94.654 |

||||

Vlottende activa |

||||||

Voorraden |

2.163 |

-2.326 |

||||

- |

Onderhanden werk, waaronder bouwgronden in exploitatie |

2.163 |

-2.326 |

|||

Uitzettingen met een rentetypische looptijd < 1 jaar |

17.093 |

15.275 |

||||

- |

Vorderingen op openbare lichamen |

8.336 |

6.259 |

|||

- |

Schatkistbankieren |

7.644 |

4.371 |

|||

- |

RC-verhoudingen met niet-financiële instellingen |

647 |

615 |

|||

- |

Overige vorderingen |

466 |

4.030 |

|||

Liquide middelen |

3 |

3 |

||||

- |

Kassaldi |

3 |

3 |

|||

- |

Banksaldi |

0 |

0 |

|||

Overlopende activa |

6.929 |

4.450 |

||||

- |

De van de Europese en Nederlandse overheids-lichamen ontvangen voorschotbedragen die ontstaan door voorfinanciering op uitkeringen met een specifiek bestedingsdoel uitgesplitst naar de nog te ontvangen bedragen van: |

|||||

- |

Het Rijk |

0 |

0 |

|||

- |

Overige Nederlandse overheidslichamen |

3.622 |

3.178 |

|||

- |

Overige nog te ontvangen bedragen, en de vooruitbetaalde bedragen die ten laste van volgende begrotingsjaren komen |

3.307 |

1.272 |

|||

Totaal vlottende activa |

26.188 |

17.402 |

||||

TOTAAL ACTIVA |

128.321 |

112.056 |

||||

Passiva

Terug naar navigatie - 4.1 Balans - PassivaPASSIVA (bedragen x € 1.000) |

31-12-2024 |

31-12-2023 |

||||

|---|---|---|---|---|---|---|

Vaste passiva |

||||||

Eigen vermogen |

66.435 |

53.361 |

||||

- |

Algemene reserve |

18.318 |

14.432 |

* |

||

- |

Bestemmingsreserves |

40.879 |

33.910 |

* |

||

- |

Gerealiseerde resultaat |

7.238 |

5.019 |

|||

Voorzieningen |

9.268 |

8.553 |

||||

- |

Voorzieningen voor verplichtingen, verliezen en risico's |

3.874 |

3.466 |

|||

- |

Voorzieningen ter egalisering van kosten |

1.986 |

1.906 |

|||

- |

Voorzieningen voor middelen van derden waarvan de bestemming gebonden is |

3.408 |

3.181 |

|||

Vaste schulden met een rentetypische looptijd van één jaar of langer |

20.925 |

23.574 |

||||

- |

Onderhandse leningen van: |

|||||

- |

binnenlandse banken en overige sectoren |

20.925 |

23.574 |

|||

Totaal vaste passiva |

96.628 |

85.488 |

||||

Vlottende passiva |

||||||

Netto-vlottende schulden met een rentetypische looptijd korter dan één jaar |

16.321 |

10.016 |

||||

- |

Overige kasgeldleningen |

4.000 |

0 |

|||

- |

Banksaldi |

2.226 |

1.449 |

|||

- |

Overige schulden |

10.095 |

8.567 |

|||

Overlopende passiva |

15.372 |

16.552 |

||||

- |

Vooruit ontvangen bedragen |

195 |

65 |

|||

- |

Nog te betalen bedragen |

2.817 |

3.543 |

|||

- |

Obligorekening |

877 |

25 |

|||

- |

Waarborgsommen |

21 |

17 |

|||

- |

De van de Europese en Nederlandse overheids-lichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren uitgesplitst naar de ontvangen bedragen van: |

|||||

- |

Het Rijk |

10.453 |

11.550 |

|||

- |

Overige Nederlandse overheidslichamen |

1.009 |

1.352 |

|||

Totaal vlottende passiva |

31.693 |

26.568 |

||||

TOTAAL PASSIVA |

128.321 |

112.056 |

||||

Gewaarborgde geldleningen |

150.040 |

141.039 |

||||

Garantstellingen |

475 |

521 |

||||

*Bij de jaarrekening 2023 is de beginbalans gecorrigeerd door het terugdraaien van de winstneming in complex 210 De Gravenweijde ad € 705.000. In 2022 is te veel winst genomen op dit complex. De algemene reserve grondexploitatie liep daardoor minder over ten opzichte van de bovengrens waardoor afdracht naar de algemene reserve te hoog was. De boekwaarde van het complex is daarom met € 705.000 verlaagd en de afstorting naar de algemene reserve concern wordt daardoor ook € 705.000 lager. In het boekwerk 2023 is deze correctie in mindering gebracht op de algemene reserve grondexploitatie, dit had echter gecorrigeerd moeten worden op de algemene reserve.

4.2 Overzicht van baten en lasten per programma

Terug naar navigatie - - 4.2 Overzicht van baten en lasten per programmaOverzicht baten en lasten

Terug naar navigatie - 4.2 Overzicht van baten en lasten per programma - Overzicht baten en lastenOverzicht van baten en lasten per programma |

|||||||||

|---|---|---|---|---|---|---|---|---|---|

Begroting voor wijziging |

Begroting na wijziging |

Jaarrekening |

|||||||

Programma

(Bedragen x 1.000) |

Lasten |

Baten |

Saldo |

Lasten |

Baten |

Saldo |

Lasten |

Baten |

Saldo |

1. Dienstverlening en veiligheid |

6.319 |

501 |

5.818 |

8.766 |

3.402 |

5.364 |

9.301 |

3.792 |

5.509 |

2. Woon- en leefomgeving |

16.075 |

9.522 |

6.553 |

15.909 |

9.880 |

6.029 |

15.866 |

10.432 |

5.434 |

3. Stedelijke en economische ontwikkeling |

7.513 |

2.628 |

4.884 |

11.769 |

7.028 |

4.741 |

16.934 |

14.405 |

2.529 |

4. Cultuur, sport en ontspanning |

7.780 |

1.390 |

6.390 |

7.455 |

1.793 |

5.662 |

6.649 |

1.515 |

5.134 |

5. Maatschappelijke ondersteuning |

61.599 |

12.643 |

48.957 |

64.641 |

15.600 |

49.041 |

64.002 |

16.129 |

47.874 |

Subtotaal programma's |

99.286 |

26.684 |

72.603 |

108.540 |

37.704 |

70.836 |

112.752 |

46.272 |

66.480 |

Algemene dekkingsmiddelen |

|||||||||

Algemene uitkering |

0 |

72.371 |

-72.371 |

0 |

74.894 |

-74.894 |

0 |

75.940 |

-75.940 |

Lokale heffingen, waarvan de besteding niet gebonden is |

419 |

10.163 |

-9.744 |

419 |

10.146 |

-9.727 |

502 |

10.430 |

-9.928 |

Overhead |

12.165 |

57 |

12.108 |

15.167 |

453 |

14.714 |

17.994 |

2.738 |

15.256 |

Saldo van financieringsfunctie, incl. dividenden |

1.358 |

2.801 |

-1.443 |

478 |

2.892 |

-2.415 |

332 |

1.907 |

-1.575 |

Vennootschapsbelasting |

27 |

0 |

27 |

27 |

0 |

27 |

0 |

0 |

0 |

Overige algemene dekkingsmiddelen |

2.054 |

926 |

1.128 |

3.010 |

4.243 |

-1.233 |

1.957 |

9.355 |

-7.398 |

Subtotaal algemene dekkingsmiddelen |

16.021 |

86.317 |

-70.296 |

19.100 |

92.628 |

-73.528 |

20.786 |

100.370 |

-79.584 |

Mutatie reserves |

|||||||||

Programma 1 |

0 |

0 |

0 |

866 |

268 |

598 |

866 |

268 |

598 |

Programma 2 |

0 |

0 |

0 |

1.142 |

1.802 |

-661 |

1.142 |

1.645 |

-503 |

Programma 3 |

0 |

0 |

0 |

1.337 |

1.974 |

-637 |

9.319 |

7.599 |

1.719 |

Programma 4 |

0 |

0 |

0 |

94 |

301 |

-207 |

94 |

260 |

-166 |

Programma 5 |

0 |

0 |

0 |

53 |

1.357 |

-1.304 |

53 |

1.250 |

-1.197 |

Programma Financiële algemene dekkingsmiddelen |

0 |

0 |

0 |

6.055 |

1.154 |

4.901 |

6.005 |

590 |

5.415 |

Subtotaal mutatie reserves |

0 |

0 |

0 |

9.547 |

6.855 |

2.692 |

17.479 |

11.612 |

5.867 |

Gerealiseerd resultaat |

115.308 |

113.001 |

2.307 |

137.187 |

137.187 |

0 |

151.017 |

158.254 |

-7.237 |

4.3 Begrotingsrechtmatigheid

Terug naar navigatie - - 4.3 BegrotingsrechtmatigheidBegrotingsrechtmatigheid

Terug naar navigatie - 4.3 Begrotingsrechtmatigheid - BegrotingsrechtmatigheidBij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. Begrotingsover en – onderschrijdingen zijn, indien deze niet tijdig worden gemeld onrechtmatig. Daarnaast zijn er situaties denkbaar, conform financiële verordening en raadsbesluit van 23 september 2024 (nr. 1406), waarbij begrotingsonrechtmatigheid acceptabel zijn, zoals wanneer overschrijdingen binnen het door de raad uiteengezette beleid zijn gebleven, compensatie van hogere kosten door direct gerelateerde hogere opbrengsten en kostenoverschrijdingen bij openeinderegelingen.

De programma’s 2, 4 en 5 laten geen begrotingsonrechtmatigheden zien. De programma’s 1, 3 en FAD laten een begrotingsonrechtmatigheid zien maar zijn conform financiële verordening en raadsbesluit van 23 september (nr. 1406) acceptabel. In het volgende overzicht zijn de afwijkingen van de programma’s opgenomen (overschrijding van de lasten) met daarbij de verklaring in hoeverre de afwijking past binnen het door de raad geformuleerde beleid. Voor een nadere uiteenzetting van de verschillen wordt verwezen naar de toelichting op het overzicht van lasten en baten zoals opgenomen in paragraaf 4.4.

Programma |

Begrotingsafwijking |

Verklaring |

Conclusie |

||

(Bedragen * € 1.000) |

|||||

Begroot |

Realisatie |

Verschil |

|||

1. Dienstverlening en veiligheid |

8.766 |

9.301 |

535 |

De overschrijding op de lasten wordt met name veroorzaakt door hogere accountantskosten bij de jaarrekening 2023 en hogere uitgaven paspoortaanvragen, deze uitgaven worden gedekt door hoger inkomsten voor de paspoorten. |

Past binnen beleid |

3. Stedelijke en economische ontwikkeling |

11.769 |

16.934 |

5.165 |

De overschrijding op de lasten wordt met name veroorzaakt door de niet geraamde lasten binnen de grondexploitatie. Dit is het gevolg van het meerjarig karakter van de projecten. De hogere lasten worden gecompenseerd door hogere baten en onttrekkingen uit de reserves. |

Past binnen beleid |

Financiële algemene dekkingsmiddelen |

19.099 |

20.785 |

1.686 |

De overschrijding van de lasten wordt voor € 1.686.000 veroorzaakt door een hogere personeelslasten. Hier tegenover staan ook hogere baten. Daarnaast konden er minder uren worden toegeschreven naar projecten en grondexploitatie (€ 420.000 nadeel) en moest een hogere dotatie worden gedaan aan de voorziening pensioen/wachtgelden vm. wethouders (€ 425.000 nadeel). |

Administratieve overschrijding / past binnen beleid |

4.4 Toelichtingen en grondslagen

Terug naar navigatie - - 4.4 Toelichtingen en grondslagenInleiding

Terug naar navigatie - 4.4 Toelichtingen en grondslagen - InleidingDe jaarrekening is opgesteld met inachtneming van de voorschriften zoals opgenomen in het Besluit begroting en verantwoording provincies en gemeenten (BBV) en de verordening ex artikel 212 Gemeentewet, waarin door de gemeenteraad op 18 december 2023 de uitgangspunten van het financiële beleid, evenals de regels voor het financiële beheer en voor de inrichting van de financiële organisatie zijn vastgesteld.

4.4.1 Toelichting en grondslagen jaarrekening

Terug naar navigatie - - 4.4.1 Toelichting en grondslagen jaarrekeningalgemene grondslagen jaarrekening

Terug naar navigatie - 4.4.1 Toelichting en grondslagen jaarrekening - algemene grondslagen jaarrekeningDe waardering van de activa en passiva en de bepaling van het resultaat vindt plaats op basis van historische kosten. Tenzij bij het desbetreffende balanshoofd anders is vermeld, worden de activa en passiva opgenomen tegen nominale waarden.

De jaarrekening is opgesteld op basis van de continuïteitsveronderstelling. De continuïteit van gemeenten is op grond van artikel 12 van de financiële-verhoudingswet verankerd. Om die reden is de continuïteit van gemeente Oldenzaal in voldoende mate gewaarborgd. Tevens zijn in de begroting 2024 of andere besluiten geen stellige voornemens om majeure aanpassingen te doen in beleid, taken, activiteiten of locaties die mogelijk materiele effecten hebben op vermogen of resultaat. Er worden zoveel mogelijk dezelfde grondslagen gebruikt als voorgaand boekjaar, het zogenaamde stelselmatigheids-beginsel.

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben. Baten en winsten worden slechts genomen voor zover zij op balansdatum zijn gerealiseerd. Verliezen en risico’s die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Dividendopbrengsten van deelnemingen worden als bate genomen op het moment waarop besloten wordt om het dividend beschikbaar te stellen.

Volgens een stellige uitspraak van de commissie BBV moet de algemene uitkering worden opgenomen conform de in het jaar laatst gepubliceerde accresmededeling, die doorgaand is opgenomen in de septembercirculaire van het boekjaar. Wij hanteren de decembercirculaire voor het bepalen van de algemene uitkering, bijgesteld met de aanpassingen vanuit Pauw. Hierdoor sluiten we aan met de daadwerkelijke ontvangsten vanuit het ministerie en hanteren we de meest actuele informatie.

Eigen bijdrage op grond van de WMO: Een aanvrager van een voorziening op grond van de WLZ en de WMO (zoals hulp in de huishouding, begeleiding, hulp- en vervoersmiddelen of beschermd wonen) is op grond van de WMO een bijdrage verschuldigd. De wetgever heeft bepaald dat de berekening, oplegging en incasso van deze eigen bijdrage wordt uitgevoerd door het CAK. De informatie van het CAK (om privacy redenen beperkt) is ontoereikend om als gemeente de juistheid op persoonsniveau en volledigheid van de eigen bijdragen als geheel te kunnen vaststellen.

Door de systematiek te kiezen van het vaststellen van de eigen bijdragen door het CAK, heeft de wetgever in feite bepaald, dat de verantwoordelijkheid voor de juistheid en volledigheid van de eigen bijdragen op grond van de WMO geen gemeentelijke verantwoordelijkheid is. Dit betekent dat door de gemeenten geen zekerheden omtrent omvang en hoogte van de eigen bijdragen kunnen worden verkregen. Voor de eigen bijdragen van het CAK wordt het kasstelsel gehanteerd.

De gemeente hanteert een voorzichtig actief grondbeleid waarbij situationeel wordt ingezet op andere vormen van grondbeleid. Voor de herzieningen hanteerde de gemeente de volgende uitgangspunten conform de nota Grondbeleid 2020:

• De rekenrente bedroeg 0,84%. Deze stelde de gemeente vast op basis van BBV richtlijnen.

• De gemeente hanteert geen kostprijsstijging en geen opbrengststijging.

• Project specifieke risico’s nam de gemeente binnen de grondexploitatie aan de kostenkant op in de raming. Algemene risico’s dekte de gemeente af in de algemene reserve grondexploitatie.

• De eindwaarde berekent de gemeente op nominale waarde.

Soms heeft een project (bij de start of tijdens de loop van het project) geen sluitende grondexploitatie. Dan dekt de gemeente het tekort direct af uit de algemene reserve grondexploitatie ten gunste van de boekwaarde. Voor (deel)gebieden binnen het Masterplan Oldenzaal Centraal geldt dezelfde handelswijze. Alleen verrekent de gemeente de resultaten met de speciale bestemmingsreserve Oldenzaal Centraal.

Soms sluit de gemeente een grondexploitatie af met een positief resultaat. Dit resultaat brengt de gemeente dan naar de algemene reserve grondexploitatie. Ditzelfde geldt voor tussentijdse winstnemingen. Voor (tussentijdse) winstneming geldt de ‘percentage of completion’ methode (POC). De gemeente neemt naar rato van de voortgang van de grondexploitatie winst:

• wanneer de gemeente kosten maakte;

• en opbrengsten realiseerde;

• en voldoende geld in de grondexploitatie resteert voor het afdekken van risico’s in het project.

Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt; daarbij moet worden gedacht aan componenten zoals overlopende vakantiegeld- en verlofaanspraken en dergelijke. Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen. De referentieperiode is dezelfde als die van de meerjarenraming, te weten vier jaar.

Gemeenten kennen in het kader van de btw een zogenoemd mengpercentage. Gemeenten passen met betrekking tot algemene kosten die niet rechtstreeks zijn toe te rekenen aan compensabele overheidsactiviteiten of aftrekbare btw-ondernemersactiviteiten een zogenoemd mengpercentage toe. Het voor 2024 gehanteerde btw-mengpercentage bedraagt 3,47%.

Voor de gemeente Oldenzaal komen in de aangifte vennootschapsbelasting de volgende activiteiten tot uitdrukking als belastingplichtige activiteiten:

• de grondexploitaties;

• reclame c.q. abri’s;

• markt;

• kermis;

• straat parkeren,

waarbij zij zich als fiscale onderneming opstelt. Over de fiscale winst betaalt de gemeente belasting. Het leveren van bouwgrond is Vennootschapsbelastingplichtig.

Nieuwe grondexploitatiecomplexen brengt de gemeente fiscaal in met een taxatie van de marktconforme waarde. Landelijk bestaat er discussie of dat de meest geëigende manier is. In de algemene risicoreserve neemt de gemeente dit risico mee.

Doordat voor de activiteiten markt, kermis en straat parkeren de overheidstakenvrijstelling kan worden toegepast, leiden vooralsnog alleen de activiteiten grondexploitaties en reclame c.q. abri’s tot heffing van vennootschapsbelasting. De inventarisatie en de aangifte vennootschapsbelasting zijn gebaseerd op de administratie van de gemeente die is opgesteld conform de BBV-regels.

Alle reservemutaties lopen via de resultatenrekening, taakveld 0.10.

Algemene grondslagen voor de rechtmatigheidsverantwoording

De in de jaarrekening opgenomen rechtmatigheidsverantwoording is opgesteld op basis van de kaders zoals besloten in de Financiële verordening gemeente Oldenzaal 2023 en op basis van de Kadernota rechtmatigheid 2024 van de Commissie BBV. Dat betekent dat:

- De rechtmatigheidsverantwoording toeziet op de financiële rechtmatigheid van baten, lasten, balansmutaties, alsmede de baten en lasten inzake de specifieke uitkeringen op grond van art. 17 Financiële-verhoudingswet;

- De financiële rechtmatigheid waaronder het voorwaardencriterium, het begrotingscriterium en het misbruik & oneigenlijk gebruik criterium omvat: Voor het voorwaardencriterium bestaat de norm uit het normenkader 2024 zoals op 24 maart 2025 door de raad is vastgesteld;

- Voor het begrotingscriterium geldt dat alle overschrijdingen van lasten en investeringskredieten onrechtmatig zijn, waarbij voor een aantal scenario’s in de financiële verordening en raadsbesluit van 23 september 2024 nr. 1406 is beschreven wanneer deze overschrijdingen acceptabel zijn. Voor over- en onderschrijdingen van baten, onderschrijdingen van lasten en onderschrijdingen van investeringskredieten geldt dat deze als onrechtmatig zijn aangemerkt indien ze niet tijdig aan de raad zijn gemeld.

- Ten aanzien van het M&O criterium is de nota M&O beleid van onze organisatie leidend bij het voorkomen en opsporen van misbruik en oneigenlijk gebruik. Omdat alleen bij misbruik sprake is van een onrechtmatigheid zijn eventuele gevallen van misbruik (mits cumulatief met andere fouten of onduidelijkheden boven de verantwoordingsgrens) opgenomen in de rechtmatigheidsverantwoording. De rechtmatigheidsverantwoording is opgesteld binnen de kaders van de kadernota rechtmatigheid alsmede onze eigen financiële verordening.

- In artikel 9 van de financiële verordening gemeente Oldenzaal 2023 is de verantwoordings-grens en rapporteringstolerantie vastgelegd. Dit betekent dat: Een verantwoordingsgrens van 1 % van de totale lasten inclusief toevoegingen aan de reserves (zijnde € 1.510.000) is gehanteerd waarboven cumulatieve fouten en onduidelijkheden in de rechtmatigheidsverantwoording worden opgenomen;

- Een rapporteringstolerantie van € 100.000 is gehanteerd waarboven fouten en onduidelijkheden in de paragraaf bedrijfsvoering worden opgenomen.

4.4.2 Toelichting en grondslagen balans

Terug naar navigatie - - 4.4.2 Toelichting en grondslagen balansToelichting balans

Terug naar navigatie - 4.4.2 Toelichting en grondslagen balans - Toelichting balansActualiseren van de beleidsnotities

De gehanteerde beleidsnotitie afschrijvingsbeleid en waarderingsgrondslagen en de nota reserves en voorzieningen dateren uit 2008 en 2020. In februari 2025 is de beleidsnotitie afschrijvingsbeleid en waarderingsgrondslagen geactualiseerd naar de huidige wet- en regelgeving en vastgesteld door de raad.

Vaste activa

Artikel 59 BBV beschrijft het onderscheid tussen investeringen met uitsluitend maatschappelijk nut in de openbare ruimte en investeringen met een (beperkt) economisch nut. Investeringen die op enigerlei wijze kunnen leiden tot of bijdragen aan het verwerven van inkomsten zijn investeringen met economisch nut. Sinds 2014 dienen investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven, apart in beeld worden gebracht.

Immateriële vaste activa

De immateriële vaste activa worden gewaardeerd tegen de verkrijgings- c.q. vervaardigingsprijs verminderd met de afschrijvingen en waardeverminderingen die naar verwachting duurzaam zijn. De afschrijvingsduur voor kosten van onderzoek en ontwikkeling bedraagt maximaal 5 jaar. Bijdragen aan activa in eigendom van derden worden gewaardeerd tegen het bedrag van de verstrekte bijdragen, verminderd met afschrijvingen. De verleende bijdragen worden afgeschreven in de periode waarin het betrokken actief van de derde op basis van de door de gemeente gestelde voorwaarden moet bijdragen aan de publieke taak. De exploitatie wordt belast met kapitaallasten vanaf 1 januari volgend op het moment van activering, gebaseerd op de boekwaarde per 1 januari van het jaar.

Materiële vaste activa met economisch nut

Deze materiële vaste activa zijn gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Specifieke investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht. In die gevallen wordt op het saldo afgeschreven. Bij de waardering is in voorkomende gevallen rekening gehouden met een bijzondere waardevermindering, die naar verwachting duurzaam is.

De gehanteerde afschrijvingstermijnen zijn vastgelegd in de beleidsnotities afschrijvingen en reserves en zijn gebaseerd op de toekomstige gebruiksduur. De exploitatie wordt belast met kapitaallasten vanaf 1 januari volgend op het moment van activering, gebaseerd op de boekwaarde per 1 januari van het jaar.

In zijn algemeenheid kan worden gesteld dat op activa lineair wordt afgeschreven. Op grondbezit wordt niet afgeschreven. Op sommige activa zoals het zwembad en rioleringen wordt annuïtair afgeschreven. Hier wordt volstaan met een opsomming van de afschrijvingstermijnen die veel voorkomen in de staat van activa.

- Gronden en terreinen n.v.t.

- Bedrijfsgebouwen 40

- Schoolgebouw 40

- Sportaccommodaties gebouwen 40

- Verbouwingen en renovatie 20

- Riolering 40

- Vervoermiddelen 8

- Eerste inrichting scholen etc. 20

- Technische installaties in gebouwen 15

Investeringen in de openbare ruimte met uitsluitend maatschappelijk nut

In overeenstemming met de door de raad vastgestelde beleidsnotities met betrekking tot het afschrijvingsbeleid en de waarderingsgrondslagen worden infrastructurele werken in de openbare ruimte, zoals wegen, pleinen, bruggen, viaducten en parken geactiveerd en afgeschreven. Hierbij worden de onderstaande afschrijvingstermijnen in acht genomen:

- Wegen 30

- Pleinen 30

- Bruggen 50

- Viaducten 50

- Parken 30

- Openbare verlichting – armaturen 20

- Openbare verlichting – masten 40

De ondergrond van deze werken wordt daarbij als integraal onderdeel van het werk beschouwd indien het niet gesplitst kan worden en dus ook afgeschreven.

Financiële vaste activa

Kapitaalverstrekkingen aan gemeenschappelijke regelingen en leningen u/g zijn opgenomen tegen nominale waarde. Indien de marktwaarde lager is dan de verkrijgingsprijs of vervaardigingsprijs wordt een verliesvoorziening getrokken voor het verschil tussen de boekwaarde en de lagere marktwaarde of wordt afgewaardeerd naar deze lagere marktwaarde. Zo nodig is een voorziening voor verwachte oninbaarheid in mindering gebracht. Kapitaalverstrekkingen aan deelnemingen zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de waarde van de aandelen onverhoopt structureel dalen tot onder de verkrijgingsprijs zal afwaardering plaatsvinden. Tot dusver is een dergelijke afwaardering gelukkig niet noodzakelijk gebleken. De actuele waarde ligt ruim boven de verkrijgingsprijs.

Vlottende activa

Voorraden

De nog niet in exploitatie genomen bouwgronden zijn gewaardeerd tegen verkrijgingsprijs, dan wel lagere marktwaarde. De als onderhanden werken opgenomen bouwgronden in exploitatie zijn gewaardeerd tegen de vervaardigingsprijs, dan wel lagere marktwaarde. De vervaardigingsprijs omvat de kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend, evenals een redelijk te achten aandeel in de rentekosten en de administratie- en beheerskosten. Winsten uit grondexploitatie worden slechts

genomen indien en voor zover die met voldoende mate van betrouwbaarheid als gerealiseerd aangemerkt kunnen worden. Zolang daarvan geen sprake is worden de verkregen verkoopopbrengsten ten volle op de vervaardigingskosten in mindering gebracht. Voor de winstneming wordt gebruik gemaakt van de POC-methode conform de BBV-notitie 2019 omtrent tussentijdse winstneming.

De rente wordt berekend conform de BBV-voorschriften. Het gehanteerde rentepercentage voor 2024 is 0,38%. Een uitgebreide toelichting over de parameters is opgenomen in de vertrouwelijke bijlage bij dit boekwerk.

Per complex zijn verwachte toekomstige kostenstijgingen en opbrengststijgingen project specifiek ingerekend. Om deze toekomstige stijgingen te bepalen is aansluiting gezocht bij de outlook grondexploitaties 2024 van Metafoor Ruimtelijke Ontwikkeling.

Vorderingen en overlopende activa

De vorderingen worden gewaardeerd tegen nominale waarde. Bij verwachte oninbaarheid wordt een voorziening in mindering gebracht. De voorziening wordt statisch bepaald op basis van de geschatte innings-kansen.

Liquide middelen en overlopende posten

Deze activa zijn tegen nominale waarde opgenomen.

Vaste passiva

Voorzieningen

Voorzieningen worden gewaardeerd op het nominale bedrag van de betrokken verplichting c.q. voorzienbare verlies. De pensioenverplichting ten behoeve van de wethouders is echter op de contante waarde van de toekomstige uitkeringsverplichtingen gewaardeerd.

De onderhoudsegalisatievoorziening (o.a. gebouwenbeheersplan) dient te stoelen op een meerjarenraming van uit te voeren groot onderhoud aan een deel van de gemeentelijke kapitaalgoederen, waarin rekening is gehouden met de kwaliteitseisen die ter zake geformuleerd zijn.

Vaste schulden

Vaste schulden worden gewaardeerd tegen de nominale waarde verminderd met gedane aflossingen. De vaste schulden hebben een rente typische looptijd van één jaar of langer.

Vlottende passiva

De vlottende passiva worden gewaardeerd tegen de nominale waarde.

Borg en garantstellingen

In de toelichting in de balans is nadere informatie opgenomen van de door de gemeenten verstrekte garanties.

Toelichting op belangrijke langlopende contracten

De gemeente Oldenzaal neemt in de toelichting op de balans een overzicht op van de belangrijkste langlopende contracten. Als belangrijk worden contracten aangemerkt die een meerjarige verplichting met zich meebrengen en een totale contractwaarde hebben van meer dan € 1.000.000 (inclusief eventuele verlengingsopties of indexaties indien contractueel overeengekomen). Deze contracten worden niet als verplichting op de balans opgenomen, tenzij sprake is van een juridische verplichting die kwalificeert als schuld. Wel worden deze contracten toegelicht in de niet uit de balans blijkende verplichtingen, conform artikel 53 van het BBV. Het doel van deze toelichting is om inzicht te geven in de structurele financiële consequenties die voortvloeien uit meerjarige contractuele verplichtingen.

4.4.2.1 Activa

Terug naar navigatie - - 4.4.2.1 ActivaActiva

Terug naar navigatie - 4.4.2.1 Activa - ActivaVaste activa

Immateriele vaste activa

De post immateriële vaste activa wordt onderscheiden in:

Boekwaarde per 31-12-2024 |

Boekwaarde per 31-12-2023 |

|

|---|---|---|

Kosten van onderzoek en ontwikkeling voor een bepaald actief |

65 |

5 |

Bijdragen aan activa in eigendom van derden |

1.388 |

1.158 |

Totaal |

1.453 |

1.163 |

Het hierna opgenomen overzicht geeft het verloop weer van de immateriële vaste activa gedurende het jaar 2024:

Boekwaarde

per 01-01-2024 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Afwaarderingen |

Boekwaarde

per 31-12-2024 |

|

|---|---|---|---|---|---|---|---|

Kosten afsluiten geldleningen, agio/disagio |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Kosten van onderzoek en ontwikkeling van een bepaald actief |

5 |

66 |

0 |

6 |

0 |

0 |

65 |

Bijdragen aan activa in eigendom van derden |

1158 |

271 |

0 |

41 |

0 |

0 |

1388 |

Totaal |

1163 |

337 |

0 |

47 |

0 |

0 |

1.453 |

De belangrijkste investeringen staan in het hierna opgenomen overzicht vermeld. Per investering staat het ter beschikking gestelde krediet aangegeven, het in 2024 daadwerkelijk bestede bedrag en het totaalbedrag dat tot en met 2024 ten laste van het krediet is gebracht.

2024 |

||||

|---|---|---|---|---|

Franciscusschool |

271 |

|||

Gemeentelijk rioleringsplan 2024 |

41 |

|||

Voorbereiding verbouding stadhuis |

25 |

|||

Totaal |

336 |

Materiële vaste activa

De materiële vaste activa bestaan uit de volgende onderdelen:

Boekwaarde per 31-12-2024 |

Boekwaarde per 31-12-2023 |

|

|---|---|---|

Investeringen met economisch nut |

55.949 |

51.916 |

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven |

30.278 |

28.878 |

Investeringen in de openbare ruimte met een maatschappelijk nut |

7.675 |

7.330 |

In erfpacht uitgegeven gronden |

0 |

0 |

Totaal |

93.902 |

88.124 |

De investeringen met een economisch nut kunnen als volgt worden onderverdeeld:

Boekwaarde per 31-12-2024 |

Boekwaarde per 31-12-2023 |

|

|---|---|---|

Gronden en terreinen |

8.865 |

9.400 |

Woonruimten |

0 |

0 |

Bedrijfsgebouwen |

38.719 |

36.205 |

Grond-, weg- en waterbouwkundige werken |

185 |

259 |

Vervoermiddelen |

908 |

490 |

Machines, apparaten en installaties |

3.371 |

1.820 |

Overige materiële vaste activa |

3.901 |

3.742 |

Totaal |

55.949 |

51.916 |

Het hierna opgenomen overzicht geeft het verloop van de boekwaarde van de overige investeringen met een economisch nut weer:

Boekwaarde per 01-01-2024 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Reclassificatie |

Boekwaarde per 31-12-2024 |

|

|---|---|---|---|---|---|---|---|

Gronden en terreinen |

9.400 |

291 |

826 |

0 |

0 |

0 |

8.865 |

Woonruimten |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Bedrijfsgebouwen |

36.205 |

4.543 |

407 |

1.651 |

0 |

-29 |

38.719 |

Grond-, weg- en waterbouwkundige werken |

259 |

0 |

0 |

18 |

0 |

56 |

185 |

Vervoermiddelen |

490 |

493 |

0 |

75 |

0 |

0 |

908 |

Machines, apparaten en installaties |

1.820 |

1.640 |

0 |

422 |

0 |

-333 |

3.371 |

Overige materiële vaste activa |

3.742 |

983 |

4 |

427 |

0 |

393 |

3.901 |

Totaal |

51.916 |

7.950 |

1.237 |

2.593 |

0 |

87 |

55.949 |

De belangrijkste in het boekjaar gedane investeringen staan in het hierna opgenomen overzicht vermeld.

2024 |

||||

|---|---|---|---|---|

SC Vondersweijde - renovatiewerkzaamheden |

3.753 |

|||

FC Berghuizen - renovatie kleedklamers |

1.551 |

|||

ZVV De Esch - renovatie grasveld en kleedkamers |

1.262 |

|||

Totaal |

6.566 |

De investeringen met een economisch nut, waarvoor ter bestrijding van kosten een heffing kan worden geheven kunnen als volgt worden onderverdeeld:

Boekwaarde per 31-12-2024 |

Boekwaarde per 31-12-2023 |

|

|---|---|---|

Gronden en terreinen |

2.211 |

2.223 |

Woonruimten |

0 |

0 |

Bedrijfsgebouwen |

1.131 |

1.177 |

Grond-, weg- en waterbouwkundige werken |

26.501 |

25.039 |

Vervoermiddelen |

0 |

0 |

Machines, apparaten en installaties |

88 |

59 |

Overige materiële vaste activa |

347 |

380 |

Totaal |

30.278 |

28.878 |

Het hierna opgenomen overzicht geeft het verloop van de boekwaarde van de investeringen met een economisch nut, waarvoor ter bestrijding van kosten een heffing kan worden geheven weer:

Boekwaarde per 01-01-2024 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Reclassificatie |

Boekwaarde per 31-12-2024 |

|

|---|---|---|---|---|---|---|---|

Gronden en terreinen |

2.223 |

0 |

0 |

12 |

0 |

0 |

2.211 |

Woonruimten |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Bedrijfsgebouwen |

1.177 |

0 |

0 |

46 |

0 |

0 |

1.131 |

Grond-, weg- en waterbouwkundige werken |

25.039 |

2.183 |

0 |

730 |

0 |

-9 |

26.501 |

Vervoermiddelen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Machines, apparaten en installaties |

59 |

0 |

0 |

35 |

0 |

-64 |

88 |

Overige materiële vaste activa |

380 |

0 |

0 |

33 |

0 |

0 |

347 |

Totaal |

28.878 |

2.183 |

0 |

856 |

0 |

-73 |

30.278 |

De belangrijkste in het boekjaar gedane investeringen staan in onderstaand overzicht vermeld.

2024 |

||||

|---|---|---|---|---|

Investeringen gemeentelijke rioleringsplan |

2.183 |

|||

Totaal |

2.183 |

De investeringen in de openbare ruimte met een maatschappelijk nut kunnen als volgt worden onderverdeeld:

Boekwaarde per 31-12-2024 |

Boekwaarde per 31-12-2023 |

|

|---|---|---|

Gronden en terreinen |

0 |

0 |

Woonruimten |

0 |

0 |

Bedrijfsgebouwen |

0 |

0 |

Grond-, weg- en waterbouwkundige werken |

6.408 |

5.731 |

Vervoermiddelen |

0 |

0 |

Machines, apparaten en installaties |

1.250 |

1.062 |

Overige materiële vaste activa |

17 |

537 |

Totaal |

7.675 |

7.330 |

De boekwaarde van de investeringen in de openbare ruimte met een maatschappelijk nut had het verloop op de volgende pagina:

Boekwaarde per 01-01-2024 |

Investeringen |

Desinvesteringen |

Afschrijvingen |

Bijdragen van derden |

Reclassificatie |

Boekwaarde per 31-12-2024 |

|

|---|---|---|---|---|---|---|---|

Gronden en terreinen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Woonruimten |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Bedrijfsgebouwen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Grond-, weg- en waterbouwkundige werken |

5.731 |

395 |

0 |

238 |

0 |

-520 |

6.408 |

Vervoermiddelen |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Machines, apparaten en installaties |

1.062 |

238 |

0 |

50 |

0 |

0 |

1.250 |

Overige materiële vaste activa |

537 |

-13 |

0 |

1 |

0 |

506 |

17 |

Totaal |

7.330 |

620 |

0 |

289 |

0 |

-14 |

7.675 |

De belangrijkste in het boekjaar gedane investeringen staan in onderstaand overzicht vermeld:

2024 |

||||

|---|---|---|---|---|

Verkeersknelpunten |

285 |

|||

Straatverlichting |

239 |

|||

Singelpark fase 1 |

109 |

|||

Totaal |

633 |

Er zijn geen gronden uitgegeven in erfpacht.

Financiële vaste activa

Boekwaarde 01-01-2024 |

Investeringen |

Desinvesteringen |

Afschrijvingen/ aflossingen |

Afwaarderingen |

Boekwaarde 31-12-2024 |

||

|---|---|---|---|---|---|---|---|

Kapitaalverstrekking aan: |

|||||||

· Deelnemingen |

214 |

0 |

0 |

0 |

0 |

214 |

|

· Gemeenschappelijke regelingen |

49 |

0 |

0 |

0 |

0 |

49 |

|

· Overige verbonden partijen |

0 |

0 |

0 |

0 |

0 |

0 |

|

Leningen aan: |

|||||||

· Openbare lichamen |

0 |

0 |

0 |

0 |

0 |

0 |

|

· Woningbouwcorporaties |

0 |

0 |

0 |

0 |

0 |

0 |

|

· Deelnemingen |

0 |

0 |

0 |

0 |

0 |

0 |

|

· Overige verbonden partijen |

0 |

0 |

0 |

0 |

0 |

0 |

|

Overige langlopende leningen |

5.104 |

1.939 |

0 |

529 |

0 |

6.514 |

|

Uitzettingen in ’s Rijks schatkist met rentetypische looptijd > 1 jr. |

0 |

0 |

0 |

0 |

0 |

0 |

|

Uitzettingen in vorm van Nederlands schuldpapier met looptijd >1jr |

0 |

0 |

0 |

0 |

0 |

0 |

|

Overige uitzettingen met looptijd >1jr |

0 |

0 |

0 |

0 |

0 |

0 |

|

Totaal |

5.367 |

1.939 |

0 |

529 |

0 |

6.777 |

|

Kapitaalverstrekkingen aan deelnemingen

Een specificatie van de kapitaalverstrekkingen aan deelnemingen ziet er als volgt uit:

Specificatie balanswaarde per |

31-12-204 |

31-12-2023 |

|---|---|---|

Aandelen Twente Milieu |

54 |

54 |

Deelneming Sport Oldenzaal B.V. |

50 |

50 |

Deelneming Enexis Holding N.V. |

4 |

4 |

Aandelen N.V. Kiwa |

1 |

1 |

Aandelen N.V. Cogas |

61 |

61 |

Aandelen N.V. Bank voor Ned. Gemeenten |

44 |

44 |

Totaal |

214 |

214 |

Overige langlopende leningen

Een onderdeel van de overige langlopende leningen betreffen de geldleningen die zijn verstrekt op grond van hoofdstuk 33, Hypothecaire geldleningen, van de gemeentelijke rechtspositieregeling (LUGO) aan het gemeentepersoneel. De minister van Binnenlandse Zaken heeft per 1 januari 2009 een wijziging van de wet Financiering decentrale overheden doorgevoerd waarin een bepaling is opgenomen die de gemeente het verstrekken van nieuwe leningen aan het personeel verbiedt. Op deze leningen is in 2024 € 211.000 afgelost. Door een wijziging van de fiscale verzamelwet wordt vanaf 2016 het rentevoordeel dat (vm.) medewerkers hebben op hun hypothecaire geldlening gezien als loon en moet er loonheffing over worden afgedragen. Dit heeft bij een aantal medewerkers geleid tot een financieel nadeel. Dit gegeven en de lage rentetarieven bij commerciële partijen was de reden dat een aantal leningen volledig is afgelost bij de gemeente Oldenzaal.

Daarnaast staan onder de overige langlopende leningen de verstrekte leningen op grond van de starterslening, de energielening en de blijverslening. In 2024 zijn 21 startersleningen verstrekt. Totaal voor een bedrag van € 1.695.695

De gemeente verstrekt energieleningen op grond van de op 18 april 2017 door de raad vastgestelde ‘Subsidieregeling Oldenzaals Energiefonds’. De uitvoering van deze subsidieregeling vindt ‘lean’ plaats door louter mutaties aan de actiefzijde van de balans (langlopende geldleningen en banksaldi), tot een bedrag van maximaal € 1.000.000. In het boekjaar 2024 is € 50.000 aan leningen verstrekt en is € 58.919 van de lopende leningen afgelost. De totale verstrekkingen ultimo 2024 komen hiermee uit op € 361.846

In 2024 is € 76.000 verstrekt voor stimuleringsregelingen.

Het overige gedeelte betreft een rekening courant verhouding met stimuleringsfondsen.

Vlottende activa

Voorraden

De nog niet in exploitatie genomen bouwgronden zijn gewaardeerd tegen verkrijgingsprijs, dan wel lagere marktwaarde. De als onderhanden werken opgenomen bouwgronden in exploitatie zijn gewaardeerd tegen de vervaardigingsprijs, dan wel lagere marktwaarde. De vervaardigingsprijs omvat de kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend, evenals een redelijk te achten aandeel in de rentekosten en de administratie- en beheerskosten. Winsten uit grondexploitatie worden slechts genomen indien en voor zover die met voldoende mate van betrouwbaarheid als gerealiseerd aangemerkt kunnen worden. Zolang daarvan geen sprake is worden de verkregen verkoopopbrengsten ten volle op de vervaardigingskosten in mindering gebracht.

De in de balans opgenomen voorraden worden uitgesplitst naar de volgende categorieën:

Boekwaarde per 31-12-2024 |

Boekwaarde per 31-12-2023 |

|

|---|---|---|

Grond- en hulpstoffen |

0 |

0 |

Gereed product en handelsgoederen |

0 |

0 |

Onderhanden werk, waaronder bouwgronden in exploitatie |

2.163 |

-2.326 |

Vooruitbetalingen |

0 |

0 |

Totaal |

2.163 |

-2.326 |

Per grondexploitatiecomplex raamt de gemeente kosten en/of opbrengsten voor de looptijd van het project. Deze ramingen deelt de gemeente op in jaren. Soms maakt de gemeente in een jaar meer kosten dan begroot. Dan resteren minder kosten voor de volgende jaren. En andersom geldt hetzelfde wanneer de gemeente minder kosten maakt dan begroot. En ditzelfde geldt voor de opbrengstenkant.

Vanaf 31-12-2024 bedragen de nog te maken kosten voor de complexen bouwgrond in exploitatie (op basis van de exploitatieopzetten 2024) € 21.000.000. De opbrengsten bedragen € 40.000.000. Naar verwachting kan in de totale complexen nog een resultaat worden behaald van € 17.000.000. Het verschil is de boekwaarde (de gerealiseerde kosten en opbrengsten).

Voor meer informatie inzake de ontwikkelingen en onzekerheden bij de diverse complexen (met name complexen 330 en 410) verwijzen wij naar de paragraaf grondbeleid.

Van de bouwgronden in exploitatie kan van het verloop in 2024 het volgende overzicht worden gegeven.

CPL |

Exploitatie naam |

Boekwaarde per 31-12-2023 |

Vermeerdering |

Vermindering |

Winst uitname |

Diverse bijdrage excl. FSU |

Boekwaarde per 31-12-2024 |

|

|---|---|---|---|---|---|---|---|---|

107 |

Jufferbeek zuid |

6.042 |

217 |

359 |

266 |

6.166 |

||

161 |

Omg. Hogenkampweg |

-163 |

22 |

141 |

0 |

|||

162 |

Noabershof, Hunenveldln |

-804 |

275 |

529 |

0 |

|||

178 |

Ootmarsumsedijk eo |

-32 |

2 |

35 |

5 |

|||

179 |

Saasvelderlaan |

1.894 |

44 |

53 |

1.991 |

|||

184 |

Raccordementslijn |

249 |

27 |

3 |

279 |

|||

209 |

De Graven Es, geb. 9 |

-545 |

16 |

112 |

216 |

-425 |

||

210 |

De Graven Es, geb. 10A |

-1.447 |

190 |

1.393 |

958 |

-1.692 |

||

211 |

De Graven Es, geb. 10B |

0 |

7.156 |

5.672 |

1.484 |

|||

320 |

OC 1e fase Stakenbeek |

-210 |

100 |

114 |

-12 |

-236 |

||

330 |

OC 2e fase Stakenbeek |

-6.972 |

1.861 |

-5.111 |

||||

410 |

Singelpark Deurningerstr. |

-338 |

76 |

36 |

-298 |

|||

Totaal |

-2.326 |

9.986 |

1.978 |

2.189 |

5.708 |

2.163 |

CPL |

Exploitatie naam |

Boekwaarde per 31-12-2024 |

Geraamde nog te maken kosten |

Verplichtingen |

Geraamde nog te maken opbrengsten |

Geraamd resultaat (Nominaal) |

||

|---|---|---|---|---|---|---|---|---|

107 |

Jufferbeek zuid |

6.166 |

2.453 |

230 |

-11.844 |

2.995 |

||

161 |

Omg. Hogenkampweg |

0 |

0 |

0 |

0 |

0 |

||

162 |

Noabershof, Hunenveldln |

0 |

0 |

0 |

0 |

0 |

||

178 |

Ootmarsumsedijk eo |

5 |

253 |

0 |

-492 |

234 |

||

179 |

Saasvelderlaan |

1.991 |

1.341 |

0 |

-4.772 |

1.440 |

||

184 |

Raccordementslijn |

280 |

97 |

0 |

-545 |

168 |

||

209 |

De Graven Es, geb. 9 |

-425 |

196 |

38 |

0 |

191 |

||

210 |

De Graven Es,geb.10A |

-1.694 |

488 |

0 |

-154 |

1.360 |

||

211 |

De Graven Es,geb.10B |

1.484 |

3.127 |

485 |

-13.256 |

8.160 |

||

320 |

OC 1e fase Stakenbeek |

-237 |

361 |

12 |

-316 |

180 |

||

330 |

OC 2e fase Stakenbeek |

-5.110 |

10.695 |

35 |

-8.235 |

2.615 |

||

410 |

Singelpark Deurningerstr. |

-297 |

742 |

0 |

-445 |

0 |

||

Totaal |

2.163 |

19.753 |

800 |

-40.059 |

17.343 |

Conform BBV dient de gehele grondportefeuille aan de activazijde te worden gepresenteerd. Bij de gemeente Oldenzaal is ultimo 2023 sprake van een negatieve boekwaarde waardoor sprake is van balansverkorting. Voorgaande balansverkorting vloeit voort uit de door gemeente Oldenzaal gehanteerde systematiek dat geraamde tekorten in het verleden direct hebben geleid tot een afwaardering. In 2024 is hier geen sprake van.

Uitzettingen met een rentetypische looptijd < 1 jaar

De in de balans opgenomen uitzettingen met een looptijd van één jaar of minder kunnen als volgt gespecificeerd worden:

(bedragen * € 1.000) |

Boekwaarde |

Voorziening |

Balanswaarde |

Balanswaarde |

||

|---|---|---|---|---|---|---|

31-12-2024 |

oninbaarheid |

31-12-2024 |

31-12-2023 |

|||

Vorderingen op openbare lichamen |

8.336 |

- |

8.336 |

6.259 |

||

Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd korter dan één jaar |

7.644 |

- |

7.644 |

4.371 |

||

- |

||||||

- |

||||||

Overige verstrekte kasgeldleningen |

- |

- |

- |

- |

||

Rek.crt.verhoudingen met niet financiële instellingen |

647 |

- |

647 |

615 |

||

Overige vorderingen |

493 |

27 |

466 |

4.030 |

||

Totaal |

17.120 |

27 |

17.093 |

15.275 |

Op de post overige vorderingen is voor een bedrag van € 27.000 dubieus bevonden hiervoor is een voorziening getroffen.

Uitzettingen in ’s Rijks schatkist met een rentetypische looptijd korter dan één jaar

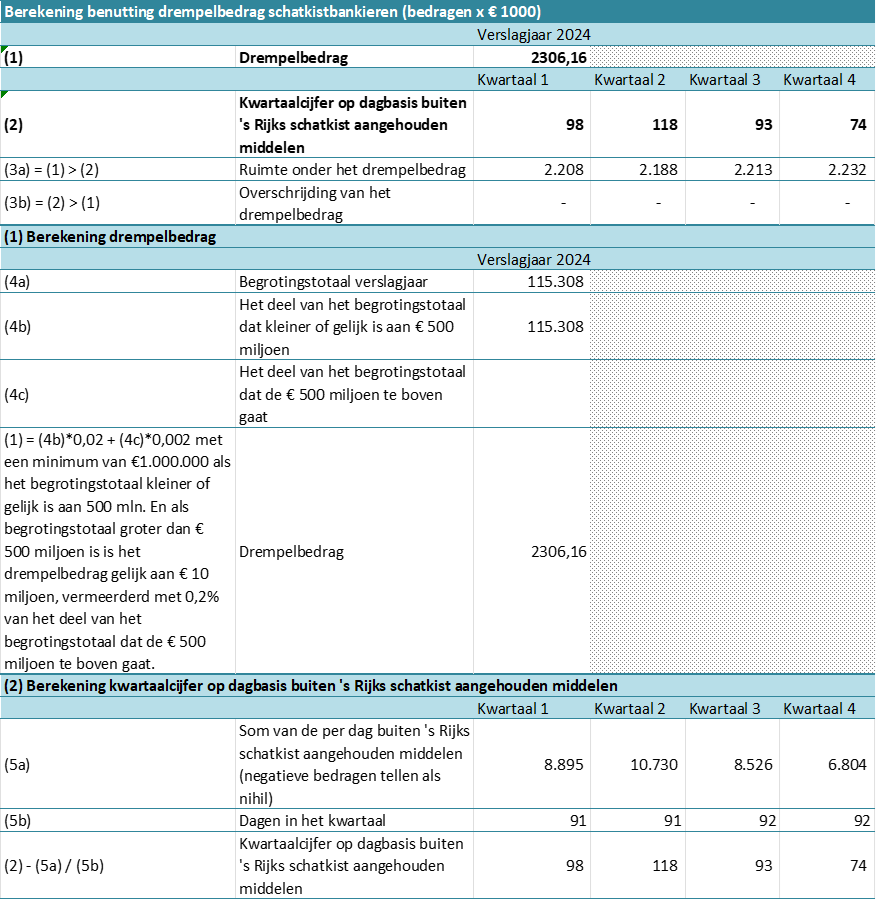

Zoals ook staat vermeld in de paragraaf financiering zijn door een maatregel uit het Begrotingsakkoord 2013 de decentrale overheden met ingang van 15 december 2013 verplicht tot schatkistbankieren. Ten aanzien van het schatkistbankieren is de gemeente conform het BBV verplicht te rapporteren over de hoogte en het gebruik van het drempelbedrag.

Liquide middelen

Het saldo van de liquide middelen bestaat uit de volgende componenten:

(bedragen * € 1.000) |

31-12-2024 |

31-12-2023 |

||

|---|---|---|---|---|

Kassaldi |

3 |

3 |

||

Banksaldi |

0 |

0 |

||

Totaal |

3 |

3 |

Een specificatie van de kassaldi is hier weergegeven:

(bedragen * € 1.000) |

31-12-2024 |

|---|---|

Voorschotten kas |

1 |

Kas bedrijfsvoering |

2 |

Totaal kassaldi |

3 |

Overlopende activa

De post overlopende activa kan als volgt worden onderscheiden:

Overlopende activa (bedragen * € 1.000) |

31-12-2024 |

31-12-2023 |

|

|---|---|---|---|

Vooruitbetaalde bedragen |

473 |

410 |

|

Nog te ontvangen bedragen |

2.810 |

837 |

|

Nog te ontvangen publiekrechtelijk art. 40a BBV |

3.622 |

3.178 |

|

Onderhanden werken |

0 |

0 |

|

Obligorekening |

25 |

25 |

|

Totaal |

6.929 |

4.450 |

Vooruitbetaalde bedragen

In de vooruitbetaalde bedragen is een bedrag van € 533.337 opgenomen en betreft de huur van Hotel de Kroon

Obligorekening

Als gevolg van de invoering van de Wet Werk en Bijstand zijn gemeenten eigenrisicodrager geworden ten aanzien van de bijstandsverlening. Een van de gevolgen is, dat dit heeft geleid tot een heroverweging van de waardering van de bijstandsdebiteuren. Dit mede vanwege het gegeven dat nu de baten uit terugvordering en verhaal ten volle aan de gemeente toekomen met uitzondering van de vorderingen Bbz die volgens de oude systematiek met het rijk moet worden afgewikkeld. Vanaf 2020 is de wetgeving rond de Bbz gewijzigd. Van de verstrekte kredieten moet altijd 75% worden terugbetaald aan het Rijk, ongeacht of een debiteur wel of niet terugbetaalt, de overige 25% betreft eigen risico voor de gemeente

4.4.2.2 Passiva

Terug naar navigatie - - 4.4.2.2 PassivaPassiva

Terug naar navigatie - 4.4.2.2 Passiva - PassivaEigen vermogen

Het in de balans opgenomen eigen vermogen bestaat uit de volgende posten:

*Bij de jaarrekening 2023 is de beginbalans gecorrigeerd door het terugdraaien van de winstneming in complex 210 De Gravenweijde ad € 705.000. In 2022 is te veel winst genomen op dit complex. De algemene reserve grondexploitatie liep daardoor minder over ten opzichte van de bovengrens waardoor afdracht naar de algemene reserve te hoog was. De boekwaarde van het complex is daarom met € 705.000 verlaagd en de afstorting naar de algemene reserve concern wordt daardoor ook € 705.000 lager. In het jaarstukken 2023 is deze correctie in mindering gebracht op de algemene reserve grondexploitatie, dit had echter gecorrigeerd moeten worden op de algemene reserve.

Boekwaarde per 31-12-2024 |

Boekwaarde per 31-12-2023* |

|

|---|---|---|

Algemene reserve |

18.318 |

14.432 |

Bestemmingsreserves |

40.879 |

33.910 |

Gerealiseerd resultaat |

7.238 |

5.019 |

Totaal |

66.435 |

53.361 |

Het verloop in 2024 wordt in het hierna opgenomen overzicht per reserve weergegeven:

Boekwaarde 01-01-2024 |

Toevoeging |

Onttrekking |

Bestemming resultaat 2023 |

Vermindering ter dekking van kapitaallasten |

Boekwaarde 31-12-2024 |

|

|---|---|---|---|---|---|---|

Algemene reserve |

14.432 |

1.599 |

1.464 |

3.751 |

18.318 |

|

Algemene reserve grondexploitatie |

3.186 |

2.422 |

637 |

4.971 |

||

Reserve Oldenzaal Centraal |

6.500 |

42 |

42 |

6.500 |

||

Reserve strategische voorraad |

3.643 |

500 |

272 |

824 |

4.695 |

|

Reserve bedrijventerrein Enschesesestr. |

451 |

451 |

||||

Reserve stadsuitleg |

1.113 |

73 |

300 |

886 |

||

Reserve Sociaal Domein |

215 |

215 |

||||

Reserve materiële voorzieningen scholencomplex De Esch |

145 |

145 |

||||

Reserve speelvoorzieningen bij scholen |

277 |

48 |

12 |

313 |

||

Res. bodemsanering Ootmarsumsestraat |

356 |

356 |

||||

Reserve onderhoud LED systeem |

13 |

13 |

||||

Res. verbetering winkelcentrum De Thij |

129 |

129 |

||||

Res. nog uit te voeren werkzaamheden |

2.595 |

1.924 |

2.595 |

1.924 |

||

Dekkingsreserve kap.lasten Windroos |

392 |

5 |

102 |

295 |

||

Reserve sanering opslagterrein Loweg |

1.624 |

377 |

1.247 |

|||

Reserve Buurtbeweegcoaches |

190 |

190 |

||||

Reserve Bully kunstgras veld 1 |

40 |

19 |

21 |

|||

Reserve duurzaamheid |

1.618 |

516 |

2.134 |

|||

Reserve Binnenstad |

19 |

19 |

||||

Reserve uitwerking visie openbaar groen |

10 |

10 |

||||

Dekkingsreserve revitalisering In den Vijfhoek |

2.419 |

30 |

120 |

2.329 |

||

Reserve herbezetting generatiepact |

194 |

254 |

227 |

221 |

||

Reserve masterplan binnenstad |

183 |

183 |

||||

Reserve sportcluster Vondersweijde |

50 |

48 |

2 |

|||

Reserve wonen en stedelijke vernieuwing |

446 |

1.000 |

7 |

1.439 |

||

Reserve fietspad Stakenbeek |

103 |

5 |

98 |

|||

Res. verkeersmaatregelen Schapendijk |

139 |

5 |

134 |

|||

Reserve reconstructie Groote Markt |

289 |

4 |

15 |

278 |

||

Reserve project Glinde Esch |

81 |

81 |

||||

Reserve digitalisering |

108 |

3 |

105 |

|||

Reserve aanpassing fietsenkelder |

45 |

1 |

5 |

41 |

||

Reserve herinrichting de Tuinen |

520 |

6 |

26 |

500 |

||

Reserve aanleg fietssnelweg |

270 |

3 |

10 |

263 |

||

Dekkingsres.kunstgras tennis Berghuizen |

15 |

3 |

12 |

|||

Reserve verv.nieuwbouw Nutsschool |

280 |

10 |

270 |

|||

Dekkingsreserve verkeersknelpunten |

585 |

600 |

26 |

1.159 |

||

Reserve compensatiegelden corona |

489 |

22 |

467 |

|||

Res. Willem Vleertmanstr. huuregalisatie |

54 |

54 |

||||

Res. Beheercentr. Verkeerslicht |

35 |

35 |

||||

Reserve verduurzamen basisscholen |

193 |

193 |

||||

Reserve onderhoud verhardingen |

309 |

159 |

150 |

|||

Res. Gebouwenbeheersplan De Essen |

307 |

46 |

261 |

|||

Reserve binnenstad en vastgoed |

1.441 |

304 |

1.137 |

|||

Reserve cultuurhistorisch initiatief |

686 |

14 |

672 |

|||

Reserve organisatie |

391 |

238 |

153 |

|||

Reserve noodfonds |

881 |

881 |

||||

Reserve opvang vluchtelingen Oekraïne |

382 |

866 |

444 |

1.692 |

||

Reserve dekking kapitaallasten Singelpark |

500 |

500 |

||||

Dekkingsreserve Loweg |

0 |

365 |

365 |

|||

Dekkingsreserve kapitaallasten Glindestraat supermarkt |

0 |

300 |

300 |

|||

Dekkingsreserve Kloosterstraat/Nagelstraat |

0 |

70 |

70 |

|||

Dekkingsreserve aardgasloos kleedkamers Venterinck |

0 |

94 |

94 |

|||

Reserve surplus verkoopopbrengst Twence |

0 |

2.228 |

2.228 |

|||

Totaal |

48.343 |

12.950 |

6.767 |

5.019 |

346 |

59.199 |

Onder “Bestemming resultaat” staan de toevoegingen of onttrekkingen vermeld uit hoofde van de bestemming van het resultaat van het voorgaande boekjaar. Van het voordelig saldo van de rekening 2023 (€ 5.019.000) is € 824.000 aan de strategische reserve grondbedrijf, € 444.000 toegevoegd aan de reserve opvang vluchtelingen en € 3.750.712 aan de algemene reserve.

Op grond van het Besluit Begroting en Verantwoording moeten alle toevoegingen en onttrekkingen aan reserves tevens worden verantwoord op functie 980 Mutaties reserves. Op deze wijze wordt bereikt dat het resultaat van de rekening naar twee gezichtspunten kan worden gepresenteerd en wel in een saldo van baten en lasten voor bestemming en in een saldo van baten en lasten na bestemming.

Reserves

Hierna volgt een nadere toelichting per reserve van de mutaties die in 2024 hebben plaatsgevonden.

Algemene reserve

In de raad van 2 maart 2020 is de ‘Beleidsnotitie reserves en voorziening gemeente Oldenzaal 2020’ vastgesteld. Bij deze notitie is ervoor gekozen om de norm van het weerstandsvermogen, van 6,6% van de begrotingsomvang, los te laten. Hiervoor in plaats wordt gekozen voor een norm die gekoppeld is aan de risico-inventarisatie van de gemeente. Deze nieuwe notitie is per 1 januari 2020 in werking getreden.

De algemene reserve wordt gevormd door vermogensbestanddelen die nog geen bestemming hebben gekregen en in bedrijfseconomisch opzicht vrij aanwendbaar zijn. Daarom vormt de algemene reserve ook de buffer van de gemeente en is in die zin ook een belangrijk onderdeel van de gemeentelijke weerstandscapaciteit. In de door uw raad vastgestelde Nota reserves en voorzieningen 2020 is de minimum weerstandsratio bepaald op 2,0.

Aan de algemene reserve is toegevoegd:

- Voordelig rekeningresultaat 2023 € 3.750.712

- Tussentijdse resultaatbestemming najaarsnota 2024 € 1.598.784

Onttrokken aan de algemene reserve is:

- Voorbereidingskosten stadhuis € 76.000

- Instellen reserve dekking kapitaallasten aardgasloos maken kleedkamers 't Venterinck € 94.310

- Instellen dekkingsreserve kapitaallasten verkeersknelpunten € 600.000

- Sctualisatie energielasten/beëindigen energiecontacten Gazprom € 114.500

- Toekomstvisie 2040 € 14.151

- Kosten ondersteuning balansdossier € 9.409

- Visie begraafplaatsen € 31.266

- ICT: aanpassen info nieuwe wet eisen € 27.245

- Participatieplatform 2024 € 9.076

- Versterken sociale basis ouderen € 2.141

- Natuur- en Milieu educatie de Hofte € 69.175

- Niet bestede middelen reductie energieverbruik, naar reserve duurzaamheid € 416.000

Algemene reserve grondexploitatie

In hoofdstuk 3 paragraaf 6 grondbeleid is aangegeven wat de minimale en de maximale omvang van de algemene reserve van de grondexploitatie zou moeten zijn. Kortheidshalve verwijzen wij daarnaar. Hier wordt volstaan met een opsomming van de mutaties in de reserve.

Aan de reserve is toegevoegd:

- Afdracht voordelige grondexploitatieresultaten € 2.198.780

- Bijdrage van strategische reserve € 222.580, conform cascademodel

Aan de reserve is onttrokken:

- Tussentijdse overige exploitatiebijdragen € 44.793

- Overboeking naar reserve Oldenzaal Centraal € 41.703, conform raadsbesluit februari 2008 en nota grondbeleid

- Bijdrage aan de strategische reserve voor ontwikkeling Jufferbeek Noord € 500.000 conform raadsbesluit

- Afdracht Fonds Stadsuitleg € 50.333

Reserve Oldenzaal Centraal

De reserve Oldenzaal Centraal is ingesteld om herinrichting van de stationsomgeving aan beide zijden van het spoor mogelijk te maken. Het is een omvangrijk stadsvernieuwingsproject met een substantieel financieel tekort. De reserve Oldenzaal Centraal wordt vanuit een inspanningsverplichting binnen de grondexploitaties gevoed met maximaal € 2 miljoen per jaar, indien en voor zover het bedrijfsresultaat en de ondergrens van de algemene reserve dit toelaten. Om ongebreidelde reservevorming te voorkomen is een plafond vastgesteld van € 6,5 miljoen. Deze reserve wordt gebruikt om het exploitatietekort op de gebiedsontwikkeling Oldenzaal Centraal af te dekken. Binnen de exploitatie worden deze kosten niet goed gemaakt. In 2024 is onttrokken uit de exploitaties € 41.703 welke weer aangevuld is uit de algemene reserve van het grondbedrijf om weer op het vastgesteld plafond van € 6,5 miljoen uit te komen.

Reserve strategische voorraad

De reserve strategische voorraad dekt het risico af over de voorraad grond die nog niet in exploitatie (productie) is genomen. En daarnaast is het uit strategisch oogpunt van belang dat in een vroegtijdig stadium direct kan worden beschikt over voldoende middelen om kansen te benutten die zich voordoen in het kader van de grondverwerving. Het gewenste volume van de reserve strategische voorraad wordt mede vastgesteld met het oog op de toekomstige ontwikkeling van Oldenzaal.

De strategische gronden worden gewaardeerd tegen waarde bij huidige bestemming. Direct na aankoop worden de gronden afgewaardeerd tegen deze waarde. Vervolgens worden tot het moment van exploitatie de jaarlijkse rente en overige kosten over de boekwaarde ten laste gebracht van deze reserve. Bij de resultaatbestemming 2023 is € 824.000 toegevoegd aan deze reserve. In 2024 is € 272.190 uit de strategische reserve gehaald.

Reserve Jufferbeek Noord (binnen de Reserve strategische voorraad)

In de kadernota 2022 besloot de gemeenteraad om middelen in de bestemmingsreserve strategische voorraad te reserveren opdat gestart kan worden met het verwerven van percelen in het gebied “Ontmoeten en verbinden” in Jufferbeek Noord voor een actieve ontwikkeling binnen dit deelgebied inclusief gelegenheidsaankopen in overige delen van het plangebied. Om de gewenste ontwikkeling in het gebied “Ontmoeten en verbinden” te kunnen realiseren is een werkkapitaal van € 500.000 per jaar nodig om over te kunnen gaan tot verwerving. Deze middelen kunnen worden ingezet voor strategische grondaankopen, optimalisering van (verkeer en water)voorzieningen en bijdragen in gewens-te/noodzakelijke verhuizingen van bewoners etc. Voordat de daadwerkelijke realisatie van de verschillende fases start moeten eventuele tekorten per fase volledig afgedekt zijn. Het vormen van dit werkkapitaal is afhankelijk van het bedrijfsresultaat van de grondexploitatie. Het bedrijfsresultaat 2024 van de grondexploitatie is toereikend om via resultaatbestemming € 500.000 te reserveren.

Reserve bedrijventerrein Enschedesestraat

Het complex industrieterrein hoek Enschedesestraat/Hinmanweg is afgesloten. De werkelijke afronding van deze ontwikkeling kan pas op termijn plaatsvinden vanwege een gedoogde woonsituatie midden in het gebied. Op grond van deze toekomstige verplichting is de boekwaarde van dit complex ingebracht in een daartoe strekkende reserve.

Reserve stadsuitleg

Het doel van deze reserve is het realiseren van civiele werken (vallend binnen de kostensoortenlijst van het Besluit ruimtelijke ordening) in de openbare ruimte. De reserve wordt gevoed door een dotatie uit grondverkopen en exploitatiebijdragen van diverse projectontwikkelaars. Per verkochte m² grond (bedrijventerrein en woningbouw) wordt een bijdrage aan de reserve afgedragen (conform de Nota Grondbeleid 2020). De bijdrage vanuit het grondbedrijf vindt jaarlijks plaats via winstbestemming uit de algemene reserve grondexploitatie. In 2024 is € 72.901 gedoteerd voor de afdracht FSU . Daarnaast is € 300.000 onttrokken voor het vormen van de nieuwe reserve dekking kapitaallasten Glindestraat.

Reserve Sociaal Domein

De reserve is ingesteld voor de transformatie van het sociaal domein. Het transformatiebudget wordt ingezet voor een tweetal hoofdactiviteiten, en wel inzet op projecten en inzet op regievoering en monitoring. Het egaliserende karakter van deze reserve is vervallen per boekjaar 2019. In 2024 zijn er geen mutaties geweest op deze reserve.

Reserve materiële voorzieningen scholencomplex De Esch

Het bestedingsdoel is de verevening van de kosten materiële voorzieningen scholencomplex De Esch. Het juridisch eigendom van dit gebouw is nog niet overgedragen waardoor de gemeente nog verantwoordelijk is voor de lasten en baten. Na deze overdracht vervalt de zorgplicht voor de gemeente. In 2024 is niets onttrokken.

Reserve speelvoorzieningen bij scholen

Deze reserve is bestemd voor het realiseren en in stand houden van speelvoorzieningen bij scholen.

In 2024 is er een bedrag van € 26.403 ontvangen van de scholen als bijdrage voor speelvoorzieningen. Dit bedrag vormt 50% van de totale kosten. De overige 50% wordt door de gemeente gedragen. Op basis van de realisatie zou de dotatie aan de reserve € 52.806,26 bedragen. De begrote dotatie is echter € 48.000. Daarom is € 48.000 aan de reserve gedoteerd. Het verschil van € 4.806,26 wordt in mindering gebracht op de geplande onttrekking van € 16.822,13. Hierdoor wordt per saldo de juiste toevoeging aan de reserve gerealiseerd.

Reserve bodemsanering Ootmarsumsestraat

Deze reserve is bestemd voor het project bodemsanering Ootmarsumsestraat. Voor dit project zijn beheerskosten gemaakt voor het in stand houden van de waterzuivering en de peilbuizen. In overleg met de Provincie wordt bekeken hoe het project kan worden afgerond en afgerekend. In 2024 hebben geen mutaties plaatsgevonden in deze reserve m.b.t. dit project. Afrekening van de Provincie komt waarschijnlijk in 2025.

Reserve onderhoud LED systeem

Bij de onderdoorgang van de Groene Loper is een LED-wand geplaatst. Het beheer en onderhoud kan voor een periode van 10 jaar worden gefinancierd vanuit het krediet voor de Groene Loper en de daarbij behorende subsidies. Om dit te kunnen doen is in 2014 een bestemmingsreserve ingesteld voor een bedrag van € 95.000 vanuit het krediet Groene Loper. In 2024 is geen onttrekking gedaan uit deze reserve aangezien er geen lasten zijn geweest.

Reserve verbetering winkelcentrum De Thij

De reserve wordt ingezet voor dekking van het krediet ten behoeve van de inrichting van de openbare ruimte rond het winkelcentrum. In 2024 is geen onttrekking gedaan uit deze reserve.

Reserve nog uit te voeren werkzaamheden

In 2013 is besloten een reserve “nog uit te voeren werkzaamheden” in te stellen. Dit met de bedoeling incidentele budgetten te kunnen overhevelen van het ene jaar naar het andere.

De overgehevelde budgetten vanuit 2023 zijn in 2024 aan de exploitatiebudgetten toegevoegd. Vervolgens is bij de najaarsnota 2024 een nieuwe opzet gemaakt van de incidentele budgetten die moeten worden overgeheveld naar 2025. Op rekeningbasis is een bedrag van € 1.923.753 in de reserve gestort.

Dekkingsreserve kapitaallasten De Windroos

Deze reserve wordt gebruikt als dekking van de kapitaallasten voortvloeiend uit de investeringen in installaties van De Windroos. In 2024 zijn de kapitaallasten voor een bedrag van € 102.465 onttrokken uit de reserve. Voor rente is een bedrag van € 4.897 toegevoegd aan de reserve.

Reserve beheer en sanering terrein Loweg

Deze bestemmingsreserve is gevormd omdat nog niet zeker is wat de totale kosten van de bodemsanering zullen zijn. Nu deze locatie is overgedragen vanuit de grondexploitatie worden de jaarlijkse lasten en huurbaten opgenomen in de begroting. Het positieve verschil werd jaarlijks gedoteerd om toekomstige saneringskosten te kunnen dekken. Bij de scan van de reserves in 2019 is besloten de reserve af te romen en de jaarlijkse dotatie aan de reserve te beëindigen.

Bij afromen van de reserve kunnen (eventuele) toekomstige kostenstijgingen niet langer worden gecompenseerd vanuit de reserve.

In 2024 is € 12.232 onttrokken voor de herinrichting van het opslagterrein aan de Loweg. Tevens is € 365.000 onttrokken voor een nieuw te vormen dekkingsreserve kapitaallasten i.v.m. over te nemen opstallen als gevolg van beëindiging van de erfpacht.

Reserve buurtbeweegcoaches

De reserve wordt gebruikt voor dekking van de lopende afspraken ten aanzien van de buurtbeweegcoaches. In 2024 zijn er geen mutaties geweest.

Reserve Bully kunstgrasveld 1

In 2015 is de toplaag het hoofdveld van de hockeyvereniging versneld vervangen. Het zandveld heeft plaats gemaakt voor een waterveld. Het benodigde investeringsbudget is verleend door uw raad op 23 juni 2014. Hiervoor is een dekkingsreserve ingesteld ter afdekking van de kapitaallasten van de toplaag (levensduur acht jaar) en de kapitaallasten van de onderlaag (levensduur 24 jaar).

De onttrekking van de kapitaallasten aan de reserve in 2024 was € 18.699.

Reserve stimuleringsfonds duurzaamheid

De reserve is bestemd als dekking voor de uitvoeringsagenda duurzaamheid. Bestedingsdoel van de uitvoeringsagenda is om bij te dragen aan de vijf basisthema’s van de Toekomstvisie Duurzaam Oldenzaal:

De Oldenzaalse Aanpak: we doen het samen!;

Een groen, gezond en leefbaar Oldenzaal;

Een klimaatactief Oldenzaal;

Een afvalloos Oldenzaal;

Een energieneutraal Oldenzaal.

Aan de reserve is toegevoegd:

- Op basis van de resultaatbestemming jaarrekening 2023 is € 416.000 toegevoegd aan de reserve duurzaamheid (Zie raadsbesluit INTB-24-06527). (via Algemene reserve).

- Storting van € 100.000 (Raadsprogramma 2023).

- Bij de voorjaarsnota 2024 nr. 29 is de begroting “klimaat en duurzaamheid” geactualiseerd naar € 79.218. Op basis van de realisatie is er geen sprake van een tekort en hoeft de onttrekking niet plaats te vinden.

Reserve Actieprogramma Binnenstad Oldenzaal

De drie hoofdthema's voor de subsidieregeling Actieprogramma Binnenstad zijn: bestrijding leegstand, ruimtelijke kwaliteit en stimulering beleving en levendigheid.

In 2024 heeft geen mutatie plaatsgevonden binnen deze reserve.

Reserve uitwerking openbare visie openbaar groen

In 2016 is deze reserve gevormd ter dekking van de budgetten voor het Uitvoeringsplan omvormingen biodiversiteit 2016-2019. In 2024 hebben geen mutaties plaatsgevonden waardoor nog steeds € 9.956 beschikbaar is.

Dekkingsreserve revitalisering In den Vijfhoek

In 2016 zijn de schetsontwerpen voor de revitalisering van winkelcentrum In den Vijfhoek en haar omgeving gepresenteerd. Bij de 1e financiële bijstelling 2016 is een taakstellend investeringsbedrag van € 3.000.000 beschikbaar gesteld voor de herinrichting van de openbare ruimte. Dit krediet bestaat voor € 397.000 uit voorbereidingskosten.

De kapitaallasten van de investering van € 3.000.000 worden gedekt uit deze dekkingsreserve.

In 2024 zijn de lasten voor rente en afschrijving voor een bedrag van € 119.870 in mindering gebracht op de reserve. Aan de reserve is in 2024 € 30.248 rente toegevoegd.

Reserve herbezetting generatiepact

Per 1 april 2016 is het generatiepact in werking getreden. De bespaarde salarisruimte als gevolg van de toetreding tot het generatiepact wordt gereserveerd in een zogenaamde ‘herbezettingspot’. Wanneer de noodzaak tot herbezetting wordt erkend kan voor vervanging worden geput uit deze ‘herbezettingspot’.

In 2024 is € 253.882 aan deze reserve gedoteerd en € 226.808 onttrokken.

Reserve masterplan binnenstad

Het Masterplan Binnenstad geeft de stip op de horizon en de hiervoor gevormde reserve draagt bij aan de realisatie van financieel omvangrijke projecten binnen dit masterplan. In 2024 heeft geen mutatie plaatsgevonden binnen deze reserve.

Reserve sportcluster Vondersweijde

Deze reserve is bedoeld voor de tegemoetkoming van OZ&PC voor uitwijking tijdens verbouwing van sportcluster Vondersweijde. In 2024 is € 47.631 onttrokken aan deze reserve. Het restantbedrag van € 2.369 kan in 2025 vrijvallen.

Reserve wonen en stedelijke vernieuwing

Deze reserve is in 2016 gevormd en zal worden ingezet ter dekking van activiteiten en projecten wonen en stedelijke vernieuwing. In 2024 is € 6.825 aan de reserve onttrokken voor herbestemming Drieeenheidskerk.

Om het speerpunt stedelijke ontwikkeling uit te kunnen voeren heeft het college hiervoor een projectopdracht vastgesteld. Daarbij wordt als eerste een omgevingsvisie voor Oldenzaal opgesteld. Om hier invulling aan te kunnen geven wordt voorgesteld de niet bestede budgetten omgevingswet van € 1 miljoen te storten in de reserve wonen en stedelijke vernieuwing.

Reserve fietspad Stakenbeek

De reserve is in 2017 gevormd uit de reserve stadsuitleg voor een bedrag van € 129.000 ter dekking van de kapitaallasten van de investering in het ontbrekende stuk fietspad in segment 3 langs de Stakenbeek. In 2024 is € 4.163 onttrokken.

Reserve verkeersmaatregelen Schapendijk

De reserve is in 2017 gevormd uit de reserve stadsuitleg voor een bedrag van € 162.000 ter dekking van de kapitaallasten van de investering voor verkeersremmende maatregelen aan de Schapendijk. In 2024 is hiervoor € 4.743 onttrokken.

Reserve reconstructie Groote Markt

De reserve is in 2017 gevormd uit de reserve versneld afschrijven investeringen maatschappelijk nut voor een bedrag van € 347.000. Hieruit worden de kapitaallasten gedekt van de investering voor het project reconstructie Groote Markt. In 2024 zijn de kapitaallasten voor een bedrag van € 14.674 onttrokken uit de reserve. Voor rente is een bedrag van € 3.376 toegevoegd aan de reserve.

Reserve project Glinde Esch